Dividendy od právnickej osoby za predchádzajúce obdobie vyplácané fyzickej osobe

BlogDividenda:

Podľa ustanovení Obchodného zákonníka, v prípade spoločnosti s ručením obmedzeným (ďalej len sro) § 123 - spoločníci majú nárok na podiel zo zisku v pomere zodpovedajúcom ich splateným vkladom, ak spoločenská zmluva neurčuje inak.

Spoločnosť môže vyplácať podiely na zisku len pri splnení podmienok podľa § 179 ods. 3 a 4 a ak tým s prihliadnutím na všetky okolnosti nespôsobí svoj úpadok. Spoločnosť nesmie vyplácať najmä úroky z vkladov do spoločnosti a preddavky na podiely na zisku.

Teda Spoločnosť nemôže rozdeliť medzi akcionárov čistý zisk, alebo iné vlastné zdroje spoločnosti, ak tým s prihliadnutím na všetky okolnosti spôsobí svoj úpadok, a ak vlastné imanie zistené podľa schválenej riadnej účtovnej závierky je alebo by bolo v dôsledku rozdelenia zisku nižšie ako hodnota základného imania spolu s rezervným fondom , prípadne ďalšími fondmi vytváranými spoločnosťou, ktoré sa podľa zákona alebo stanov nesmú použiť na plnenie akcionárom, znížená o hodnotu nesplateného základného imania, ak táto hodnota ešte nie je zahrnutá v aktívach uvedených v súvahe podľa osobitného zákona.

Bežná podnikateľská prax ukazuje, že právnické osoby držia majetkové podiely iných právnických osôb. Dividendy svojej materskej spoločnosti vyplácajú s časovým rozdielom niekoľkých rokov. Konečná spoločnosť, ktorá vlastní obchodné podiely v iných právnických osobách je na konci vlastnená FO. Na konci je teda otázne ako zdaniť dividendy vyplácané FO.

Napríklad spoločnosť B je vlastnená spoločnosťou A a A je vlastnená FO. Od roku 2008 nevyplácala spoločnosť B dividendy svojej materskej spoločnosti a teda konečný užívateľ výhod FO nikdy nevyužívala ekonomické požitky z vlastníctva svojho podielu v spoločnosti A.

V súlade s § 12 ods. 7 písm. c) zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len „ZDP“) nie je u právnických osôb predmetom dane podiel na zisku vyplácaný zo zisku obchodnej spoločnosti alebo družstva v takom rozsahu, v akom nie je daňovým výdavkom u daňovníka vyplácajúceho podiel na zisku. Ak by spoločnosť vyplácajúca právnickej osobe podiel na zisku nezahrnula tento podiel alebo jeho časť do svojich daňových výdavkov, pre právnickú osobu, ktorá podiel na zisku prijíma, nebude to zdaniteľný príjem, pretože to nie je predmetom dane.

V prípade, ak by vyplácajúca spoločnosť zahrnula podiel na zisku alebo jeho časť do daňových výdavkov, potom by prijatý podiel na zisku v sume, v ktorej bola zahrnutá do daňových výdavkov, bol u príjemcu zdaniteľným príjmom.

Podľa § 80 ods. 5 opatrenia MF SR č. 23054/2002-92 o postupoch účtovania v podvojnom účtovníctve sa na účte 665 – Výnosy z dlhodobého finančného majetku účtujú dividendy, podiely na zisku a úroky do splatnosti cenného papiera účtovaného na účtoch účtovej skupiny 06 – Dlhodobý finančný majetok.

Účtovne je teda výplata dividendy u prijímajúcej spoločnosti spoločnosť A

predpis dividendy : 378/665

príjem dividendy na bankový účet: 221/378

Spoločníci spoločnosti A následne v roku 2025 rozhodnú o výplate dividendy z HV.

Z uvedeného účtovania je zrejmé, že uvedený výnos je výnosom aktuálneho časového obdobia, a teda sa časovo nerozlišuje.

Dividenda je nárok vlastníka obchodnej spoločnosti na hospodárskom výsledku spoločnosti. Keďže výnos z dlhodobého finančného majetku je výnosom v spoločnosti A v roku 2025 bude sa výplata z takéhoto zisku posudzovať podľa daňového práva platného v čase účtovania o výnose.

To znamená , že

Spoločnosť B vyplatí dividendu spoločnosti A – bez daňového dopadu

Spoločnosť A – vyplatí dividendu svojim spoločníkom FO – v súlade s ustanovením § 3 a 43 ZDP. Uvedený príjem FO podlieha 10% dani vyberanej zrážkou.

Možnosť riešenia 2:

Základom daňového práva je „subsatnce over form“ - obsah nad formou. V uvedenom prípade je preukazné, že dochádza k výplate dividendy za minulé účtovné obdobia. Z dôvodu zachovania daňovej rovnocennosti a naplnenia obsahovej stránky veci, je možné výplatu dividendy minulého obdobia považovať z účtovného hľadiska za opravu chýb minulých rokov. Následne potom podľa ustanovenia § 59 ods. 13 postupov účtovania sa opravy významných nákladov a významných výnosov minulých účtovných období účtujú na účte 428 – Nerozdelený zisk minulých rokov, alebo na účte 429 – Neuhradená strata minulých rokov.

Zároveň platí , že ak daňovník v dôsledku účtovnej chyby minulých účtovných období zahrnul do výsledku hospodárenia vyššie náklady alebo nižšie výnosy, má povinnosť postupovať podľa § 17 ods. 15 zákona o dani z príjmov a opravu nákladov alebo výnosov zahrnúť do toho zdaňovacieho obdobia, s ktorým chyba časovo a vecne súvisí prostredníctvom dodatočného daňového priznania a to v lehote do konca mesiaca nasledujúceho po mesiaci, v ktorom bola chyba zistená. Rovnaký postup uplatní daňovník ak zistí, že daňová strata má byť nižšia ako bola uvedená v daňovom priznaní (§ 16 ods. 3 písm. c) daňového poriadku).

Ak daňovník v dôsledku účtovnej chyby zahrnul do výsledku hospodárenia nižšie náklady alebo vyššie výnosy, môže pri zahrnovaní opravy tejto účtovnej chyby do základu dane postupovať podľa § 17 ods. 29, resp. môže sa rozhodnúť, či uplatní postup podľa § 17 ods. 29 alebo ods. 15 zákona o dani z príjmov. Ak sa rozhodne postupovať podľa § 17 ods. 29, potom súčasťou základu dane v príslušnom zdaňovacom období bude aj oprava vykonaná v účtovníctve, v ktorom bola chyba zistená. Takto vykonaná oprava už nebude mať vplyv na zdaňovacie obdobia, s ktorými vecne a daňovo súvisí.

V uvedenom prípade platí, že oprava chyby minulých účtovných období, teda oprava skutočnosti priznania nároku na dividendu je daňovo neutrálna, teda daňovníkovi – prijímajúcej spoločnosti A nevzniká povinnosť podania dodatočného daňového priznania.

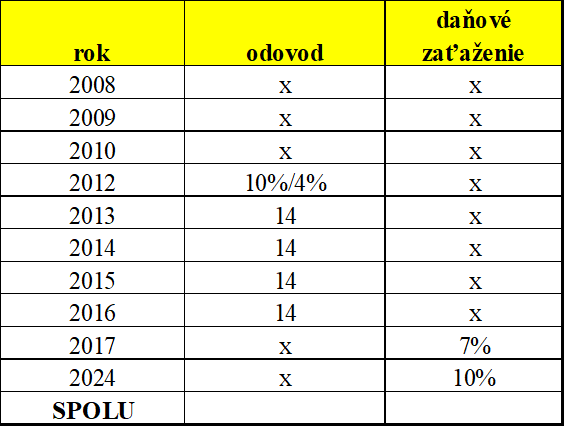

Obe spoločnosti sú povinné účtovať o priznaní nároku na výplatu dividendy prostredníctvom účtu 428, a následne spoločnosť A, ktorá bude vyplácať dividendu konečnému spoločníkovi fyzickej osobe je povinná rozlišovať povinnosti vyplývajúce z výplaty takejto dividendy, podľa platných podmienok v obdobiach, za ktoré boli tieto dividendy vyplatené.

V uvedenom prípade :

Účtovanie vo vyplácajúcej spoločnosti – spoločnosť B

Oprava chyby minulých rokov: 428/364

Úhrada na bankový účet: 364/221

Účtovania v prijímajúcej spoločnosti – spoločnosť A

Oprava chyby minulých rokov: 378/ 428

Príjem na bankový účet: 221/378

Priznanie nároku na dividendu FO: 428 /364

Úhrada dividendy FO: 364/221

Ing. Lucia Sandtner, PhD.

audítor 1173, daňový poradca 897/2008