Premeny obchodných spoločností a družstiev

BlogZákonom č. 309/2023 Z. z. o premenách obchodných spoločností a družstiev došlo k transpozícií Smernica EP a Rady (EÚ) 2019/2121 z 27. novembra 2019, ktorou sa mení smernica (EÚ) 2017/1132, pokiaľ ide o cezhraničné premeny, zlúčenia alebo splynutia a rozdelenia.

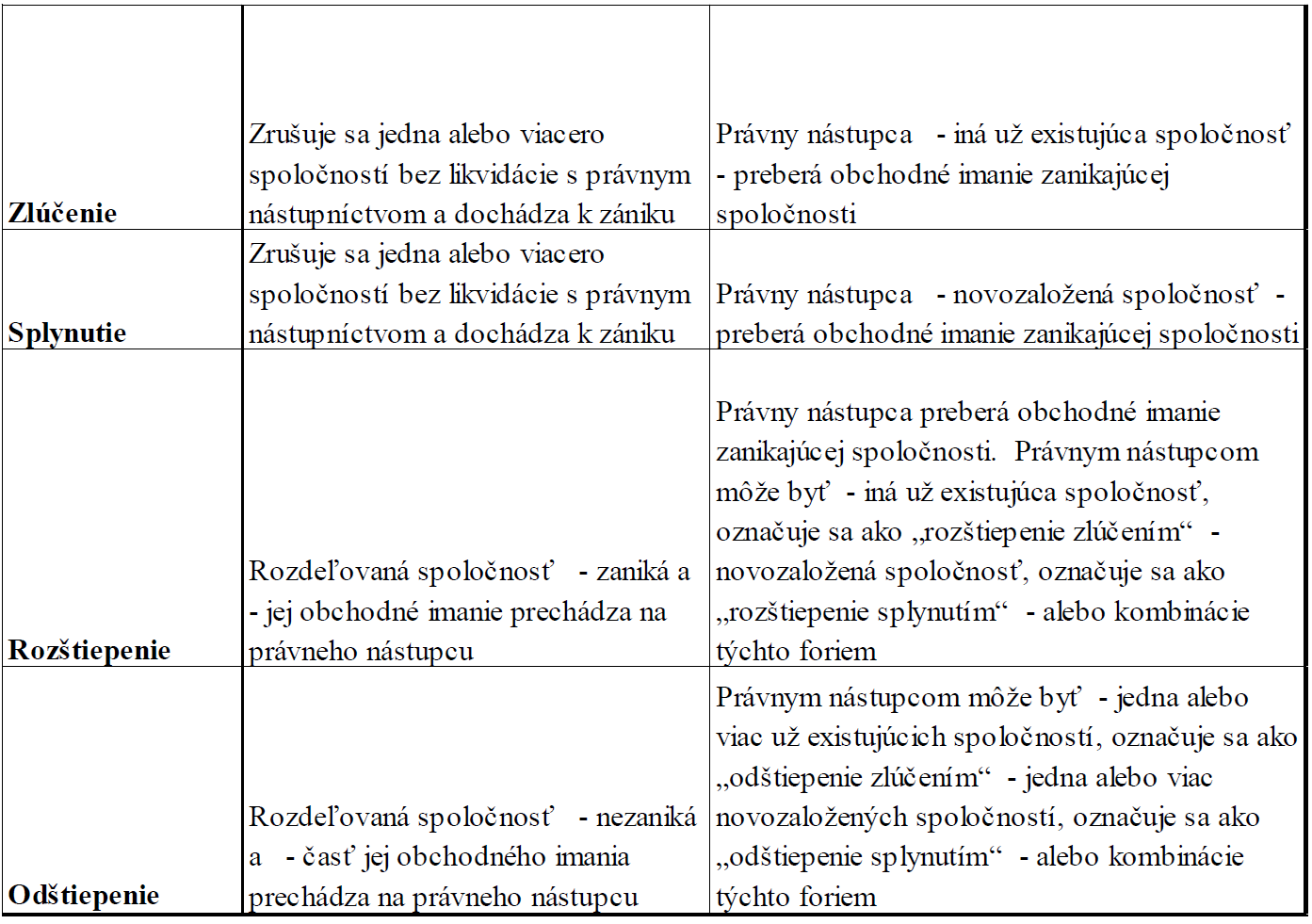

V podmienkach SR ide o právnu úpravu, ktorú doposiaľ upravoval zákon č. 513/1991 Zb. Obchodný zákonník. Základným cieľom zákona č. 309/2023 Z. z. o premenách obchodných spoločností a družstiev je vytvoriť jednotnú, ucelenú a prehľadnú právnu úpravu premien, cezhraničných premien a zmien právnej formy pre všetky druhy obchodných spoločností a družstiev. Základná charakteristika pojmov: premena, cezhraničná premena, fúzia, zlúčenie, splynutie, cezhraničná fúzia, rozdelenie, rozštiepenie, odštiepenie, rozdelenie zlúčením, rozdelenie splynutím, cezhraničné rozdelenie, zmena právnej formy a cezhraničná zmena právnej formy je predmetom čl. I § 2 zákona č. 309/2023 Z. z. o premenách obchodných spoločností a družstiev. Zjednodušená schéma predmetných pojmov:

Pri cezhraničnej premene je aspoň jednou zúčastnenou stranou slovenská obchodná spoločnosť alebo družstvo a aspoň jednou zúčastnenou stranou je zahraničná obchodná spoločnosť alebo družstvo

Pri cezhraničnej premene je aspoň jednou zúčastnenou stranou slovenská obchodná spoločnosť alebo družstvo a aspoň jednou zúčastnenou stranou je zahraničná obchodná spoločnosť alebo družstvo

S účinnosťou od 1. marca 2024 dochádza zákonom č. 309/2023 Z. z. o premenách obchodných spoločností a družstiev, k vyňatiu ustanovení o zlúčeniach, splynutiach, rozdeleniach a zmene právnej formy z Obchodného zákonníka (čl. II zákona č. 309/2023 Z. z. o premenách obchodných spoločností a družstiev).

Podľa čl. I § 130 zákona č. 309/2023 Z. z. zákona o premenách obchodných spoločností a družstiev sa nová právna úprava aplikuje nasledovne:

- na splynutie, zlúčenie a rozdelenie spoločnosti sa použijú predpisy účinné do 29. februára 2024, ak bol návrh zmluvy o splynutí, zmluvy o zlúčení alebo projektu rozdelenia spoločnosti schválený pred 1. marca 2024 a návrh na zápis splynutia, zlúčenia alebo rozdelenia spoločnosti do obchodného registra bol podaný do 30. júna 2024,

- na cezhraničné zlúčenie a cezhraničné splynutie spoločnosti sa použijú predpisy účinné do 29. februára 2024, ak bol návrh zmluvy o splynutí, zmluvy o zlúčení alebo projektu rozdelenia spoločnosti schválený pred 1. marcom 2024 a návrh na zápis splynutia, zlúčenia alebo rozdelenia spoločnosti do obchodného registra bol podaný do 30. júna 2024,

- na zmenu právnej formy spoločnosti sa použijú predpisy účinné do 29. februára 2024, ak rozhodnutie o zmene právnej formy bolo prijaté pred 1. marca 2024 a návrh na zápis zmeny právnej formy do obchodného registra bol podaný do 30. júna 2024,

- ak sa podľa osobitného predpisu vyžaduje rozhodnutie príslušného orgánu, predlžuje sa lehota na zápis splynutia, zlúčenia alebo rozdelenia spoločnosti do obchodného registra o dobu počas rozhodovania príslušného orgánu, najviac však o šesť mesiacov.

1.1 Zákon o dani z príjmu

Všetky legislatívne zmeny v ZDP vyvolané novou právnou úpravou premien obchodných spoločností a družstiev nadobúdajú účinnosť od 1. marca 2024. K zmenám neboli prijaté prechodné ustanovenia, a pri ich aplikácii sa preto zohľadní čl. I § 130 zákona č. 309/2023 Z. z. o premenách obchodných spoločností a družstiev.

Ide o nasledovné zmeny v zákone o dani z príjmov:

➢ § 13c ods. 4 ZDP Doplnením písm. f) do § 13c ods. 4 ZDP sa ustanovuje osobitný moment nadobudnutia priameho podielu na základnom imaní na účely oslobodenia výnosu z predaja obchodného podielu alebo akcií nadobudnutých odštiepením obchodných spoločností alebo družstiev.

➢ § 17 ods. 10 ZDP Úprava základu dane o rozdiel zo vzájomného započítania pohľadávok a záväzkov, ktorá sa do účinnosti novely vzťahovala na prípady zlúčenia alebo splynutia obchodných spoločností alebo družstiev, sa rozširuje aj o rozdiel zo vzájomného započítania pohľadávok a záväzkov pri odštiepení obchodných spoločností alebo družstiev.

➢ § 17 ods. 11 písm. c) ZDP Znenie sa upravuje z dôvodu doplnenia nových ustanovení do ZDP (dopĺňajú sa § 17ca a § 17ea).

➢ § 17 ods. 13 písm. c) ZDP V zmysle doplneného znenia aj nástupník daňovníka, ktorý sa rozdeľuje odštiepením, použije postup podľa § 17 ods. 19 ZDP.

➢ § 17 ods. 17 ZDP Pre nástupníka daňovníka, ktorý sa rozdeľuje odštiepením, sa dopĺňa možnosť pokračovať v postupe nezahrnovania kurzových rozdielov vznikajúcich v účtovníctve do základu dane (tzv. nerealizované kurzové rozdiely vznikajúce z dôvodu nerealizovaného inkasa pohľadávok alebo neuhradených platieb záväzkov ku dňu, ku ktorému sa zostavuje účtovná závierka), ak nástupníkom je novozaložená obchodná spoločnosť alebo ak tento postup uplatňoval aj nástupník daňovníka, ktorý sa rozdeľuje odštiepením.

➢ Nadpis „Ocenenie v reálnych hodnotách pri predaji a kúpe podniku alebo jeho časti, nepeňažnom vklade a premene“ Nadpis nad § 17a ZDP sa mení. Ocenenie v reálnych hodnotách sa použije nielen pri kúpe a predaji podniku a nepeňažnom vklade, ale aj pri všetkých formách premien obchodných spoločností a družstiev.

➢ § 17ca Odštiepenie obchodných spoločností alebo družstiev v reálnych hodnotách

Za § 17c ZDP sa dopĺňa § 17ca, ktorým sa ustanovujú úpravy základu dane v nadväznosti na zavedenie nového inštitútu rozdelenia spoločnosti formou odštiepenia pri použití reálnych hodnôt.

Ustanovujú sa úpravy základu dane u daňovníka, ktorý sa rozdeľuje odštiepením, pričom úpravy sa týkajú oceňovacích rozdielov, hmotného majetku, goodwillu a záporného goodwillu, rezerv, opravných položiek a záväzkov. Daňovník, ktorý sa rozdeľuje odštiepením, upravuje základ dane v zdaňovacom období, ktoré končí dňom predchádzajúcim rozhodnému dňu.

U nástupníka sa určuje spôsob ocenenia majetku a záväzkov nadobudnutých odštiepením, spôsob odpisovania majetku nadobudnutého odštiepením, ustanovujú sa úpravy základu dane týkajúce sa oceňovacích rozdielov, použitia prevzatých rezerv, goodwillu a záporného goodwillu upraveného podľa zákona č. 431/2002 Z. z. o účtovníctve. Ustanovujú sa podmienky pre uplatnenie daňového výdavku pri postúpení pohľadávok alebo odpise pohľadávok, ak boli nadobudnuté odštiepením. Tiež sa ustanovuje zdanenie výplaty oceňovacích rozdielov u nástupníka daňovníka, ktorý sa rozdeľuje odštiepením za obdobných podmienok ako ich pri uplatnení reálnych hodnôt určuje § 17c ods. 11 ZDP pri výplate oceňovacích rozdielov u právneho nástupcu daňovníka, ktorý sa zrušuje bez likvidácie v dôsledku zlúčenia, splynutia alebo rozštiepenia obchodnej spoločnosti alebo družstva.

V ods. 5 až 9 sa ustanovujú pravidlá úpravy základu dane a ocenenia majetku a záväzkov v prípade odštiepenia s cezhraničným prvkom.

➢ Nadpis „Ocenenie v pôvodných cenách pri nepeňažnom vklade a premene“

Nadpis nad § 17d ZDP sa mení. Pri splnení vymedzených podmienok sa ocenenie v pôvodných cenách môže použiť na účely úprav základu dane pri nepeňažnom vklade a pri všetkých formách premien obchodných spoločností a družstiev.

§ 17ea Odštiepenie obchodných spoločností alebo družstiev v pôvodných cenách, § 43 ods. 3 písm. t) ZDP Za § 17e ZDP sa dopĺňa nové ustanovenie § 17ea, ktorým sa ustanovuje úprava základu dane v nadväznosti na zavedenie nového inštitútu rozdelenia spoločnosti formou odštiepenia pri použití pôvodných cien. Ocenenie v pôvodných cenách možno na daňové účely použiť len v takých prípadoch odštiepení, ktoré spĺňajú podmienky podľa § 17ea ods. 7 ZDP a pri dodržaní proti únikového pravidla podľa § 17ea ods. 12 ZDP.

U nástupníka sa ustanovujú úpravy základu dane týkajúce sa použitia prevzatých rezerv, prevzatých opravných položiek, prevzatých pohľadávok, prevzatého majetku a jeho odpisovania, alebo nezahrnovania goodwillu a záporného goodwillu vykázaného v otváracej súvahe. V ods. 6 sa ustanovuje evidenčná povinnosť nástupníka o výške pôvodného ocenenia majetku a záväzkov.

V prípade výplaty oceňovacích rozdielov z precenenia pri rozdelení odštiepením u nástupníka daňovníka, ktorý sa rozdeľuje odštiepením, sa ustanovuje zdanenie časti tejto výplaty, pričom časť podliehajúca zdaneniu sa určí obdobným postupom ako je postup pri uplatnení pôvodných cien v § 17e ods. 14 ZDP pri výplate oceňovacích rozdielov u právneho nástupcu daňovníka, ktorý sa zrušuje bez likvidácie v dôsledku zlúčenia, splynutia alebo rozštiepenia obchodnej spoločnosti alebo družstva. Pri zdanení sa uplatní daň vyberaná zrážkou podľa § 43 ods. 3 písm. t) ZDP, ktorého znenie bolo zákonom č. 309/2023 Z. z. o premenách obchodných spoločností a družstiev rozšírené aj pre prípady rozdelenia odštiepením obchodných spoločností alebo družstiev v pôvodných cenách.

V ods. 8, 9 a 11 sa ustanovujú pravidlá úpravy základu dane, ak pri rozdelení odštiepením vzniká stála prevádzkareň.

➢ § 25a pís. d) a e) ZDP V písm. d) v treťom bode sa dopĺňa určenie daňovej vstupnej ceny finančného majetku nadobudnutého nástupníkom daňovníka, ktorý sa rozdeľuje odštiepením pri uplatnení reálnych hodnôt podľa § 17ca ZDP. Touto daňovou vstupnou cenou finančného majetku je reálna hodnota.

V písm. e) v prvom bode sa dopĺňa určenie daňovej vstupnej ceny finančného majetku nadobudnutého nástupníkom daňovníka, ktorý sa rozdeľuje odštiepením pri uplatnení pôvodných cien podľa § 17ea ZDP. Touto daňovou vstupnou cenou finančného majetku je pôvodná cena. V písm. e) sa dopĺňa tretí bod, ktorým sa určuje vstupná cena finančného majetku, ktorý nadobudol akcionár alebo spoločník daňovníka, ktorý sa rozdeľuje odštiepením, na nástupníkovi daňovníka, ktorý sa rozdeľuje odštiepením. Touto daňovou vstupnou cenou finančného majetku je pôvodná cena, ktorou boli akcie alebo obchodný podiel ocenené pred rozdelením odštiepením. Ocenenie finančného majetku sa následne stanoví v pomernej výške zodpovedajúcej pomeru vlastného imania daňovníka, ktorý sa rozdeľuje odštiepením, prevzatého jeho nástupníkom.

➢ Ďalšie legislatívno-technické úpravy v ZDP V nadväznosti na doplnenie § 17ca a § 17ea do ZDP, ako aj v nadväznosti na novú terminológiu podľa zákona č. 309/2023 Z. z. zákona o premenách obchodných spoločností a družstiev, boli v ZDP vykonané početné súvisiace legislatívno-technické úpravy, napr. v § 3 ods. 2 písm. d), § 12 ods. 7 písm. d), § 13a ods. 5, § 13b ods. 6, § 13c ods. 4 písm. d), § 16 ods. 1 písm. k), § 17a ods. 5 písm. b), § 17b ods. 1 písm. b), § 17c ods. 3 písm. c), § 17e ods. 9, § 17e ods. 10, § 22 ods. 7, § 30 ods. 2, § 30a ods. 3 písm. c), § 30b ods. 3 písm. c), § 30d ods. 6 písm. b), § 30e ods. 12 písm. b), § 49 ods. 6 (v príslušných gramatických tvaroch) ZDP

Napríklad:- slová „zrušenie daňovníka bez likvidácie“ sa nahrádzajú slovami “premena obchodných spoločností alebo družstiev“,

- slová „splynutia, zlúčenia alebo rozdelenia spoločnosti“ sa nahrádzajú slovami „premeny“,

- slová „daňovník zrušený bez likvidácie“ sa nahrádzajú slovami „daňovník zaniká v dôsledku premeny alebo cezhraničnej premeny“, atď. Slovo „rozdelenie“ vo všetkých tvaroch sa v celom texte ZDP okrem taxatívne vymenovaných ustanovení [§ 3 ods. 1 písm. e) a g), § 3 ods. 2 písm. d), § 12 ods. 7 písm. d), § 14 ods. 4, § 16 ods. 1 písm. e) deviateho bodu, § 16 ods. 1 písm. k), § 17 ods. 11 písm. c), nadpisu nad § 17a, nadpisu nad § 17d, § 52h ods. 6, § 52j ods. 5, § 52zi ods. 5 písm. a) a § 52zn ods. 10] nahrádza slovom „rozštiepenie“ v príslušnom tvare.

1.2 Zmeny v zákone o účtovníctve

Cieľom zmien v návrhu zákona o účtovníctve je

- zosúladenie terminológie ustanovenej v návrhu zákona o premenách, cezhraničných premenách a o zmene právnej formy a ktorým sa menia a dopĺňajú niektoré zákony.

- Dopĺňa sa ukončenie účtovania a zostavenie účtovnej závierky pri zmene právnej formy a cezhraničnej zmene právnej formy. V nadväznosti na prevzaté princípy stanovenia rozhodného dňa podľa súčasne platnej právnej úpravy Obchodného zákonníka, zostávajú zachované princípy ocenenia v zanikajúcej účtovnej jednotke a prechod majetku a záväzkov na nástupnícku účtovnú jednotku.

V súvislosti so zrušením spoločnosti bez likvidácie, ktorou je zlúčenie, splynutie alebo rozdelenie spoločnosti sa zmeny a doplnenia týkajú zosúladenia terminológie týkajúcej sa týchto transakcií.

Podľa zákona č. 309/2023 Z. z. zlúčenie a splynutie je fúzia, ktorá je spolu s rozdelením označovaná ako premena. Okrem premeny zákon č. 309/2023 Z. z. definuje aj cezhraničnú premenu a rozdelenie. Rozdelenie je rozštiepenie a odštiepenie.

V nadväznosti na zákon č. 309/2023 Z. z. sa v zákone o účtovníctve menia nasledovné pojmy: - zrušenie bez likvidácie (zlúčenie, splynutie a rozdelenie) sa nahrádza slovným spojením „premena alebo cezhraničná premena“;

- zanikajúca právnická osoba resp. obchodná spoločnosť alebo družstvo zanikajúce bez likvidácie sa nahrádza slovným spojením „premenou zanikajúca účtovná jednotka alebo odštiepením rozdeľovaná účtovná jednotka“;

V § 2 ods. 11 sa zmenou reaguje na definície zapracované v návrhu zákona o premenách, cezhraničných premenách a o zmene právnej formy a ktorým sa menia a dopĺňajú niektoré zákony. Spoločným pojmom pre zlúčenie, splynutie a rozdelenie je premena alebo cezhraničná premena, pričom právnym nástupcom sa stáva novovzniknutá účtovná jednotka.

Zmena pojmov sa dotkla ustanovení § 4 ods. 3, § 16 ods. 2, § 23a ods. 3, § 25 ods. 1 písm. f), § 27 ods. 1 písm. c) a § 2 ods. 11 zákona o účtovníctve, v ktorom boli navyše zavedené legislatívne skratky pre nástupnícku účtovnú jednotku, premenou zanikajúcu účtovnú jednotku a odštiepením rozdeľovanú účtovnú jednotku.

Stanovenie rozhodného dňa

V súlade s doterajšími princípmi, ktoré sú prevzaté do zákona o premenách z Obchodného zákonníka je upravené stanovenie rozhodného dňa na účely účtovníctva. Ide o deň, ktorý je určený v projekte premeny a od tohto dňa sa úkony zanikajúcej účtovnej jednotky považujú z hľadiska účtovníctva za úkony vykonané na účet nástupníckej účtovnej jednotky. Tento deň môže byť určený spätne pred samotným vypracovaním alebo schválením projektu premeny, môže byť určený až po schválení projektu premeny, ale najneskôr do dňa právnych účinkov premeny.

Rozhodný deň, ktorý je stanovený spätne, môže byť určený v projekte premeny najskôr k prvému dňu účtovného obdobia, v ktorom je vypracovaný projekt premeny za predpokladu, že účtovná závierka zostavená ku dňu, ktorý predchádza tomuto dňu, nebola schválená príslušným orgánom.

V prípade odštiepenia nastávajú tieto účinky len vo vzťahu k majetku a záväzkom, ktoré majú v zmysle projektu premeny prejsť na nástupnícke účtovné jednotky. Uvedené ustanovenie rešpektuje všeobecný princíp zakotvený v § 16 ods. 10 zákona o účtovníctve, na základe ktorého je možné upraviť položky účtovnej závierky do času jej schválenia príslušným orgánom. Ustanovenie upravuje vedenie účtovníctva od rozhodného dňa do dňa právnych účinkov, v prípade ak nástupnícka účtovná jednotka je novozaložená spoločnosť, ktorá k rozhodnému dňu ešte nevznikla.

V danom prípade za nástupnícku účtovnú jednotku vedie účtovníctvo a zostavuje účtovnú závierku premenou zanikajúca účtovná jednotka, pričom má povinnosť pri vedení účtovníctva postupovať tak, aby bolo možné jednoznačne vyčísliť majetok, záväzky a výsledok hospodárenia premenou zanikajúcej účtovnej jednotky alebo odštiepením rozdeľovanej časti imania, a to z dôvodu, ak by nenastali právne účinky premeny alebo cezhraničnej premeny.

V súlade so znením zákona o premenách sa upravujú odkazy pre poznámky pod čiarou.

Rozhodný deň

Rozhodný deň nemusí byť totožný s dňom právnych účinkov premeny. Môže byť stanovený pred dňom kedy nastávajú právne účinky premeny. Zákon o účtovníctve upravuje, aby nástupnícka účtovná jednotka otvorila účtovné knihy a zostavila otváraciu súvahu aj v prípade, ak ide o zlúčenie, kedy nástupníckou účtovnou jednotkou je jestvujúca účtovná jednotka, ktorá k tomu dňu prevezme do účtovníctva jednotlivé položky majetku a záväzkov a vlastné imania na základe projektu premeny a princípov účtovníctva. V prípade, ak nástupnícka účtovná jednotka k rozhodnému dňu ešte nevznikla, otvorí účtovné knihy za nástupnícku účtovnú jednotku premenou zanikajúca účtovná jednotka. V prípade cezhraničnej premeny, kedy zanikajúcou právnickou osobou je zahraničný subjekt a nástupníckou účtovnou jednotkou sa stáva novovzniknutá slovenská účtovná jednotka, táto otvorí účtovné knihy a otváraciu súvahu ku dňu právnych účinkov cezhraničnej premeny a k tomu dňu zaúčtuje všetky účtovné prípady od rozhodného dňa do dňa právnych účinkov premeny.

V nadväznosti na právnu úpravu cezhraničnej zmeny právnej formy, a to z dôvodu zmeny sídla do iného cieľového štátu nastáva výmaz účtovnej jednotky, ktorou je obchodná spoločnosť alebo družstvo z obchodného registra. K tomu dňu zaniká obchodná spoločnosť alebo družstvo ako účtovná jednotka a posledný štatutárny orgán je povinný zabezpečiť ukončenie vedenia účtovníctva, zostavenie účtovnej závierky a jej uloženie do registra účtovných závierok.

Ak ide o zmenu právnej formy v nadväznosti na zákon o premenách, pričom právny nástupca je opäť slovenská účtovná jednotka, predmetom úpravy je povinnosť zostavenia priebežnej účtovnej závierky ku dňu účinnosti zmeny právnej formy.

Nemení sa spôsob ukladania dokumentov pri premenách, ostáva zachovaná možnosť, aby za zanikajúcu účtovnú jednotku ukladala dokumenty do registra účtovných závierok nástupnícka účtovná jednotka. Do dňa účinkov premeny môže ukladať dokumenty do registra účtovných závierok nástupnícka účtovná jednotka.

Princíp ocenenia majetku a záväzkov pri premenách oproti súčasne platnému zákonu pri zlúčení, splynutí alebo rozdelení ostáva nezmenený. Principiálne zanikajúca účtovná jednotka oceňuje ku dňu, ktorý predchádza rozhodnému dňu majetok a záväzky reálnou hodnotou (okrem v prípadu, ak nástupnícka právnická osoba nie je slovenskou účtovnou jednotkou). Nástupnícka účtovná jednotka preberá od zanikajúcej účtovnej jednotky majetok a záväzky k rozhodnému dňu v ocenení reálnou hodnotou. V prípade odštiepenia ide o ocenenie majetku a záväzkov, ktoré sú predmetom odštepovanej časti imania.

Princíp ocenenia majetku a záväzkov pri premenách oproti súčasne platnému zákonu pri zlúčení, splynutí alebo rozdelení ostáva nezmenení. Zanikajúca účtovná jednotka má povinnosť oceniť majetok a záväzky na reálnu hodnotu ku dňu, ktorý predchádza rozhodnému dňu. V prípade odštiepenia predmetom ocenenia je majetok a záväzky odštiepením rozdeľovanej účtovnej jednotky. V prípade cezhraničných premien, ak nástupcom nebude slovenská účtovná jednotka, nevzniká povinnosť preceniť majetok a záväzky na reálnu hodnotu ku dňu, ktorý predchádza rozhodnému dňu. V prípade, ak nástupca bude mať sídlo v zahraničí, ale ostáva podnikať na území SR prostredníctvom organizačnej zložky t.j. slovenskej účtovnej jednotky, vzniká povinnosť precenenia majetku a záväzkov reálnou hodnotou ku dňu, ktorý predchádza rozhodnému dňu.

Ing. Lucia Sandtner, PhD

Audítor, daňový poradca